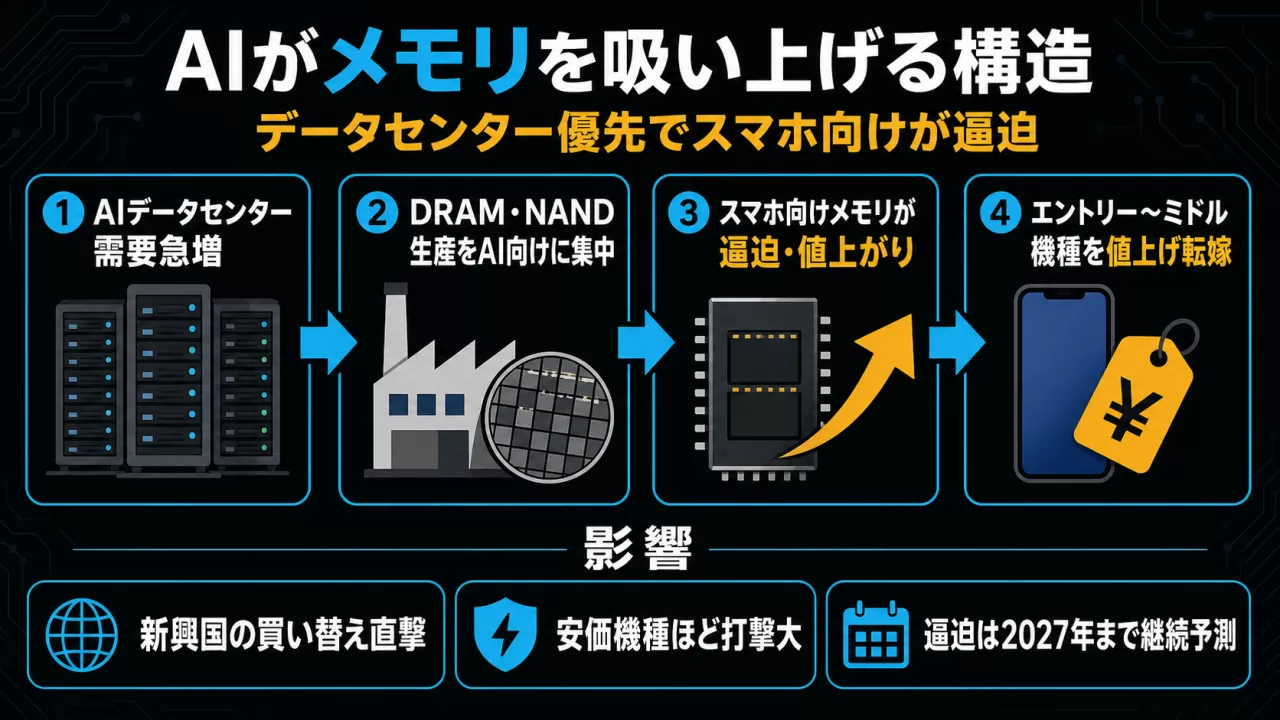

2026年第2四半期(4〜6月)の世界スマートフォン出荷台数が前年同期比11%減少し、2013年以来13年ぶりの最低水準に落ち込んだ。原因は端末の魅力不足でも需要蒸発でもない。DRAMとNAND型フラッシュメモリの供給元が、生成AI向けデータセンター需要を最優先したことで、スマホ向けメモリの調達が極端に逼迫したためだ。

半導体メーカー各社はAIブームの特需に生産ラインを振り向けており、限られたウエハー投入枠と製造装置キャパはAI向けHBM(広帯域メモリ)やサーバー用DRAMに吸い取られている。結果としてスマホ向け汎用メモリは供給量が細って価格が高騰し、部品コスト増をエントリー〜ミドルレンジ機種の値上げで転嫁せざるを得なくなった。安価な機種ほど値上げの打撃が大きく、新興国市場の買い替えサイクルを直撃している格好だ。

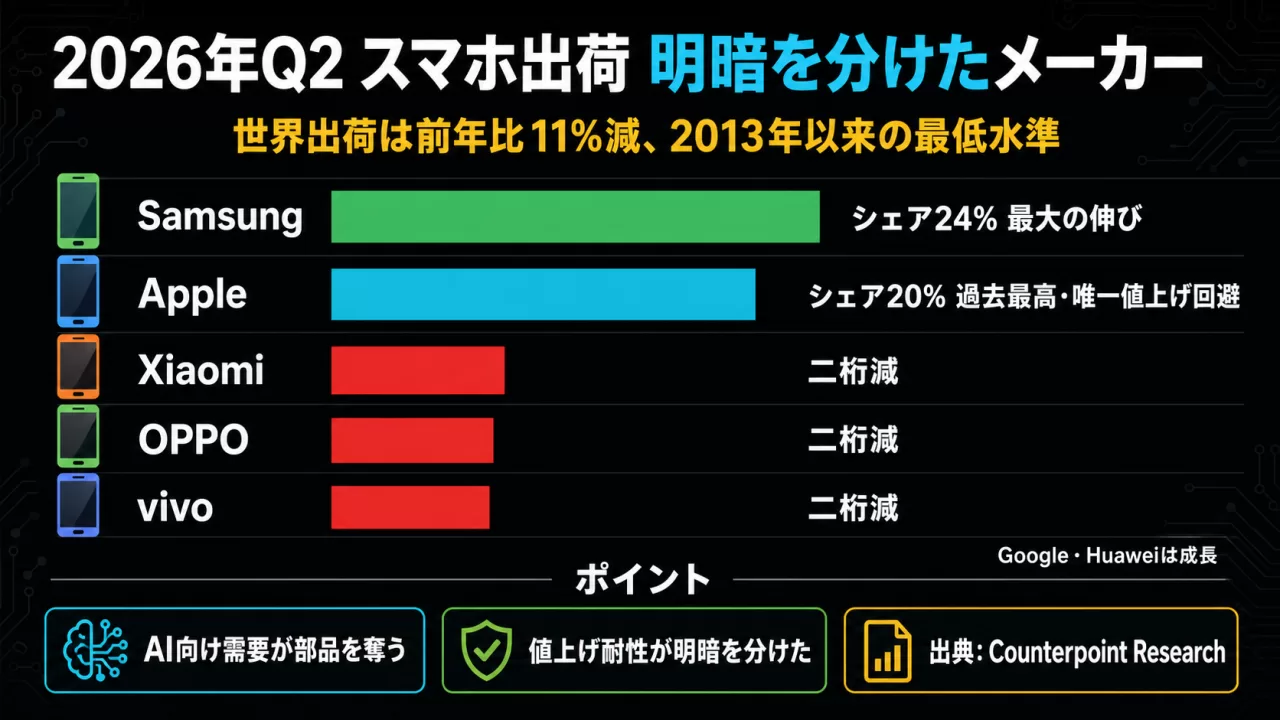

明暗はメーカー間ではっきり分かれた。Samsungはシェア24%で最も勢いがあり、Appleはシェア20%で過去最高を記録――主要メーカーで唯一値上げを回避し、iPhone 17シリーズが好調だった。一方Xiaomi・OPPO・vivoはいずれも二桁減。GoogleとHuaweiは逆に成長している。Counterpoint Researchは「メモリ供給が大幅に改善するまで需要回復は期待できない」とし、逼迫は2027年まで続くと予測する。

ハッカー視点: 買い替え延期は攻撃対象を増やす #

セキュリティの観点で見過ごせないのは、この供給逼迫が端末の延命を事実上強制する点だ。新機種が値上がりし買い替えサイクルが伸びれば、OSアップデートやセキュリティパッチの提供期限が切れたEOL端末が市場に滞留する期間が長くなる。攻撃者にとって未パッチの旧OS端末は格好の標的であり、企業のBYOD環境では管理外の老朽端末が侵入経路になりやすい。

さらに部品逼迫は非正規メモリチップの流通を誘発しやすい。過去にも供給不足局面でリマーク品や偽造DRAMがサプライチェーンに紛れ込んだ事例があり、修理・改造市場を通じて出所不明の部品が組み込まれるリスクも高まる。AIインフラ投資の裏側で、末端のセキュリティ体力が静かに削られている構図だ。

COMMENTS 0

No comments yet — be the first to leave one.